Luật Thuế thu nhập cá nhân (sửa đổi) sẽ chính thức có hiệu lực từ ngày 1 tháng 7 năm 2026, với nhiều điểm mới đáng chú ý, đặc biệt là các quy định liên quan đến thuế thu nhập từ tiền lương, tiền công và các khoản thu nhập khác của cá nhân cư trú. Một trong những thay đổi quan trọng nhất là mức giảm trừ cho người nộp thuế sẽ tăng lên, giúp giảm bớt gánh nặng tài chính cho cá nhân.

Cùng Kênh Tin 24h tìm hiểu ngay!

Mức giảm trừ gia cảnh được điều chỉnh

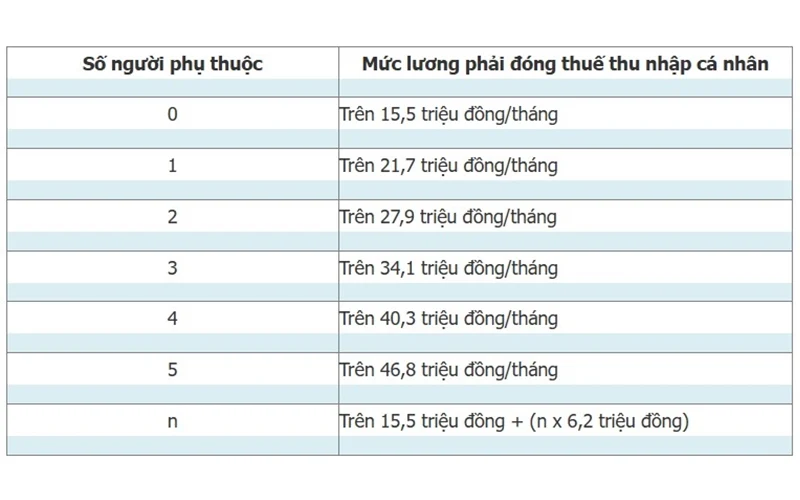

Theo quy định mới, mức giảm trừ gia cảnh cho người nộp thuế sẽ tăng từ 11 triệu đồng lên 15,5 triệu đồng mỗi tháng, tương đương với 186 triệu đồng mỗi năm. Đồng thời, mức giảm trừ cho mỗi người phụ thuộc cũng sẽ tăng từ 4 triệu đồng lên 6,2 triệu đồng mỗi tháng.

Với những thay đổi này, cá nhân độc thân có thu nhập 17 triệu đồng mỗi tháng sẽ không còn phải nộp thuế thu nhập cá nhân, vì thu nhập của họ cao hơn mức giảm trừ (15,5 triệu đồng + 1,55 triệu đồng = 17,05 triệu đồng). Điều này có thể tiết kiệm cho cá nhân đó khoảng 210.000 đồng mỗi tháng so với quy định hiện hành. Nếu cá nhân đó có một người phụ thuộc, thu nhập cho phép không phải nộp thuế có thể lên đến 24 triệu đồng mỗi tháng, tiết kiệm được khoảng 610.000 đồng hàng tháng.

Các khoản giảm trừ mới được mở rộng

Luật sửa đổi không chỉ điều chỉnh mức giảm trừ mà còn mở rộng các khoản được giảm trừ. Cụ thể, các khoản đóng góp từ thiện, nhân đạo cùng các chi phí cho y tế và giáo dục của người nộp thuế và người phụ thuộc cũng sẽ được vào diện được giảm trừ, tạo điều kiện thuận lợi hơn cho người nộp thuế.

Đơn giản hóa biểu thuế thu nhập cá nhân

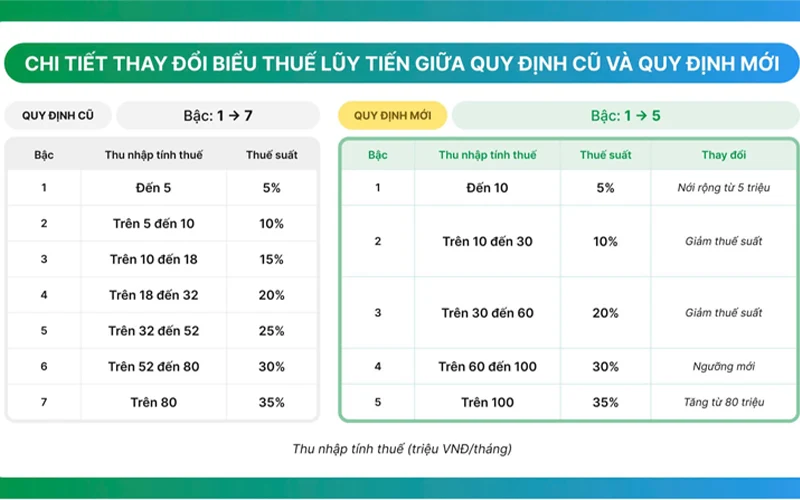

Một thay đổi quan trọng khác là việc rút gọn biểu thuế lũy tiến từ 7 bậc xuống còn 5 bậc. Các mức thuế suất mới bao gồm 5%, 10%, 20%, 30% và 35%. Mức thuế suất 5% áp dụng cho thu nhập tính thuế đến 10 triệu đồng/tháng, trong khi mức cao nhất 35% áp dụng cho phần thu nhập vượt 100 triệu đồng/tháng.

Chính phủ cho biết biểu thuế mới sẽ giúp làm giảm nghĩa vụ thuế cho tất cả cá nhân đang nộp thuế theo các bậc hiện tại. Đặc biệt, những thay đổi này giúp khắc phục tình trạng tăng đột ngột tại một số mức bậc, đồng thời đảm bảo tính hợp lý hơn cho biểu thuế.

Tăng thuế tiêu thụ đặc biệt với các mặt hàng có hại

Luật Thuế tiêu thụ đặc biệt năm 2025 cũng sẽ có hiệu lực từ ngày 1 tháng 1 năm 2026, với mục tiêu điều tiết việc tiêu dùng các sản phẩm có hại cho sức khỏe như thuốc lá, bia, rượu và đường. Đối với mặt hàng thuốc lá, mức thuế suất hiện tại sẽ giữ nguyên ở mức 75%, nhưng sẽ bổ sung thêm mức thuế tuyệt đối theo lộ trình kéo dài 5 năm từ 2027 đến 2031.

Trong khi đó, thuế suất đối với mặt hàng rượu và bia sẽ tăng theo lộ trình 5% mỗi năm trong 5 năm từ 2027 đến 2031. Đối với nước giải khát có hàm lượng đường trên 5g/100ml, thuế suất sẽ được quy định là 8% từ năm 2027 và 10% từ năm 2028.

Quy định mới về thuế đối với điều hòa nhiệt độ

Theo quy định hiện hành, tất cả các loại điều hòa nhiệt độ có công suất từ 90.000 BTU trở xuống đều phải chịu thuế tiêu thụ đặc biệt. Tuy nhiên, bắt đầu từ ngày 1 tháng 1 năm 2026, chỉ những điều hòa có công suất từ 24.000 BTU trở lên đến 90.000 BTU mới nằm trong diện chịu thuế.

Những thay đổi này không chỉ tạo ra một chính sách thuế công bằng hơn mà còn góp phần bảo vệ sức khỏe cộng đồng thông qua việc điều tiết tiêu dùng các mặt hàng có hại.

Tóm lại, những điều chỉnh trong Luật Thuế thu nhập cá nhân và Luật Thuế tiêu thụ đặc biệt sẽ ảnh hưởng lớn đến người dân, với mục tiêu giảm bớt gánh nặng tài chính cho cá nhân và điều tiết tiêu dùng hàng hóa có hại.